近日,中國汽車工業協會發布2013年摩托車產銷報告。報告顯示,2013年全行業銷售摩托車2304.50萬輛,同比2012年下降2.6%,這一數據已是2007年來的新低。

在市場兩極分化,產品結構調整,產業環境升級的2013年,產業、企業、產品三者又呈現出怎么樣的發展態勢?南方農村報聯合廣東摩托車發展研究中心,透過產銷數據,為你解讀2013年的中國摩托車產業。

第二梯隊表現搶眼

2013年銷量前十名的企業分別是大長江、隆鑫、力帆、洛陽北方、大運、宗申、建設、五羊-本田、銀翔、嘉陵。前6的排位與2012年一致。重慶建設上升1名,躍居第7;五羊-本田則由第12升至第8,且年銷量成功突破100萬臺。前10名企業中,銷量增長的有大長江、五羊-本田、銀翔。

按照銷量進行劃分,行業呈現出明顯的梯隊。以大長江領銜的第一梯隊企業,銷量均在100萬臺左右,甚至遠超100萬臺。第二梯隊的企業,銷量在40萬臺左右,以豪進、銀鋼為代表,約有15家。第三梯隊的企業,銷量則在20萬臺以下。

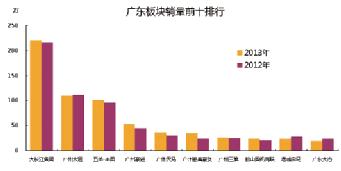

廣東板塊的企業中,豪進、天馬、豪劍、三雅幾家企業均取得了逆市增長。其中豪劍漲幅最大,超過了40%,豪進、天馬也取得了超過19%的增長。增城奔馬(三鈴)、廣東大冶(豪江)、廣東銀河、珠江仍持下滑態勢。其中廣東大冶銷售累計19萬輛,同比下降18%.

出口主導

銷量易波動

2013年,我國摩托車全年出口916.8萬輛,同比微增長2.6%.

近年來,隨著國內市場競爭的日趨白熱化,不少廣東板塊的企業紛紛加大了對海外市場的開拓,如豪進、天馬等。2013年出口量的微增長,也讓企業的付出得到了回報。

目前,我國出口摩托車主要集中在亞非拉地區,以中、低端產品為主,產品均價僅為532.92美元(約合人民幣3218元),導致低價容易成為企業競爭的唯一手段。

為此,對出口依賴度較高的企業,其產銷數據更容易出現較大的波動。

以豪劍為例,其2011年銷量為36萬臺,2012年降至23萬臺,2013年又回升至34萬臺。

隨著印度、日本生產的摩托車在亞非拉地區的崛起,國內企業將面臨更加激烈的競爭。

大排產品量漲五成

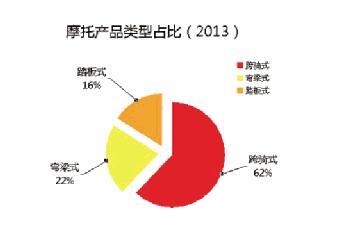

2013年的摩托車市場,跨騎、彎梁車的銷量、占比均有不同幅度下降,踏板車的銷量、占比則保持穩定增長。

我國摩托車85%是銷往農村市場。在農村里,摩托車被賦予了廣泛的功能,包括代步、搭客、載貨等等。近年來,隨著農村生活水平的提高,微型汽車、電動自行車正逐步替代摩托車的部分功能。摩托車正回歸代步、休閑的定位。

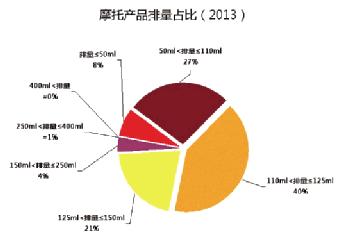

數據顯示,2013年踏板車的市場占比僅為19.7%,但企業推出的新品中,踏板車的占比已超過30%.2014年踏板車的銷量占比將有望繼續提高。

在以排量劃分的市場維度中,250ml及以上排量的摩托車增速明顯,全年銷量79.17萬臺,同比增長9.03%.新產品投放市場加快,以休閑娛樂為主要目的的消費需求進入穩定增長期。

400ml及以上排量的市場則呈現井噴之勢,全年銷售8774臺,同比增長56%,不過占比仍沒有突破1%.國內該級別市場中,主銷有三款產品:黃龍600、隆鑫LX650、春風650.后起之秀黃龍600幾乎占據了半壁江山。據錢江廣東區域經理李琦透露,2013年黃龍600的銷量已經超過4000臺。

2014年,隨著川崎小忍者、本田CB300等產品的引進,將有望在該級別市場打破一車獨大的格局。

在市場兩極分化,產品結構調整,產業環境升級的2013年,產業、企業、產品三者又呈現出怎么樣的發展態勢?南方農村報聯合廣東摩托車發展研究中心,透過產銷數據,為你解讀2013年的中國摩托車產業。

第二梯隊表現搶眼

2013年銷量前十名的企業分別是大長江、隆鑫、力帆、洛陽北方、大運、宗申、建設、五羊-本田、銀翔、嘉陵。前6的排位與2012年一致。重慶建設上升1名,躍居第7;五羊-本田則由第12升至第8,且年銷量成功突破100萬臺。前10名企業中,銷量增長的有大長江、五羊-本田、銀翔。

按照銷量進行劃分,行業呈現出明顯的梯隊。以大長江領銜的第一梯隊企業,銷量均在100萬臺左右,甚至遠超100萬臺。第二梯隊的企業,銷量在40萬臺左右,以豪進、銀鋼為代表,約有15家。第三梯隊的企業,銷量則在20萬臺以下。

廣東板塊的企業中,豪進、天馬、豪劍、三雅幾家企業均取得了逆市增長。其中豪劍漲幅最大,超過了40%,豪進、天馬也取得了超過19%的增長。增城奔馬(三鈴)、廣東大冶(豪江)、廣東銀河、珠江仍持下滑態勢。其中廣東大冶銷售累計19萬輛,同比下降18%.

出口主導

銷量易波動

2013年,我國摩托車全年出口916.8萬輛,同比微增長2.6%.

近年來,隨著國內市場競爭的日趨白熱化,不少廣東板塊的企業紛紛加大了對海外市場的開拓,如豪進、天馬等。2013年出口量的微增長,也讓企業的付出得到了回報。

目前,我國出口摩托車主要集中在亞非拉地區,以中、低端產品為主,產品均價僅為532.92美元(約合人民幣3218元),導致低價容易成為企業競爭的唯一手段。

為此,對出口依賴度較高的企業,其產銷數據更容易出現較大的波動。

以豪劍為例,其2011年銷量為36萬臺,2012年降至23萬臺,2013年又回升至34萬臺。

隨著印度、日本生產的摩托車在亞非拉地區的崛起,國內企業將面臨更加激烈的競爭。

大排產品量漲五成

2013年的摩托車市場,跨騎、彎梁車的銷量、占比均有不同幅度下降,踏板車的銷量、占比則保持穩定增長。

我國摩托車85%是銷往農村市場。在農村里,摩托車被賦予了廣泛的功能,包括代步、搭客、載貨等等。近年來,隨著農村生活水平的提高,微型汽車、電動自行車正逐步替代摩托車的部分功能。摩托車正回歸代步、休閑的定位。

數據顯示,2013年踏板車的市場占比僅為19.7%,但企業推出的新品中,踏板車的占比已超過30%.2014年踏板車的銷量占比將有望繼續提高。

在以排量劃分的市場維度中,250ml及以上排量的摩托車增速明顯,全年銷量79.17萬臺,同比增長9.03%.新產品投放市場加快,以休閑娛樂為主要目的的消費需求進入穩定增長期。

400ml及以上排量的市場則呈現井噴之勢,全年銷售8774臺,同比增長56%,不過占比仍沒有突破1%.國內該級別市場中,主銷有三款產品:黃龍600、隆鑫LX650、春風650.后起之秀黃龍600幾乎占據了半壁江山。據錢江廣東區域經理李琦透露,2013年黃龍600的銷量已經超過4000臺。

2014年,隨著川崎小忍者、本田CB300等產品的引進,將有望在該級別市場打破一車獨大的格局。